- THAY ĐỔI MẬT KHẨU GIAO DỊCH TRỰC TUYẾN ĐỊNH KỲ

- 25/04/2024: THỊ TRƯỜNG TĂNG MẠNH TRƯỚC KỲ NGHỈ LỄ

- THÔNG BÁO BẢO TRÌ NÂNG CẤP HỆ THỐNG

- 24/04/2024: THỊ TRƯỜNG DÒ ĐÁY TRƯỚC KỲ NGHỈ LỄ

- THÔNG BÁO NGHỈ LỄ NGÀY GIẢI PHÓNG MIỀN NAM 30/4 & QUỐC TẾ LAO ĐỘNG 1/5

- 23/04/2024: THỊ TRƯỜNG TẠO ĐÁY, CỔ PHIẾU CHỨNG KHOÁN THĂNG HOA

Cổ phiếu nào tiềm năng cho năm 2019?

Các công ty chứng khoán (CTCK) khuyến nghị mua MPC và POW khi lạc quan về kết quả kinh doanh tăng trưởng của doanh nghiệp trong năm 2019. Về HVN, cổ phiếu này được đánh giá trung lập với những lo ngại về việc doanh nghiệp sẽ không đạt được kế hoạch tăng trưởng lượt khách đã đề ra.

Cổ phiếu nào tiềm năng cho năm 2019?

Các công ty chứng khoán (CTCK) khuyến nghị mua MPC và POW khi lạc quan về kết quả kinh doanh tăng trưởng của doanh nghiệp trong năm 2019. Về HVN, cổ phiếu này được đánh giá trung lập với những lo ngại về việc doanh nghiệp sẽ không đạt được kế hoạch tăng trưởng lượt khách đã đề ra.

MPC: Mua với giá mục tiêu 59,500 đồng/cp

CTCK Bảo Việt (BVS) đánh giá triển vọng 2019 của các thị trường xuất khẩu chính của CTCP Thủy sản Minh Phú (UPCoM: MPC) vẫn còn tích cực, dù giá tôm nhiều khả năng sẽ có xu hướng giảm nhẹ do nguồn cung thế giới vẫn trên đà tăng.

|

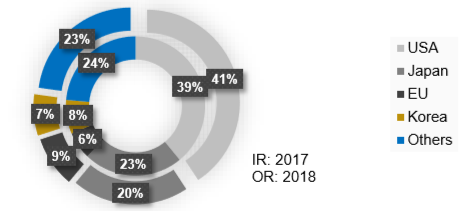

Cơ cấu thị trường xuất khẩu của MPC

Nguồn: MPC

|

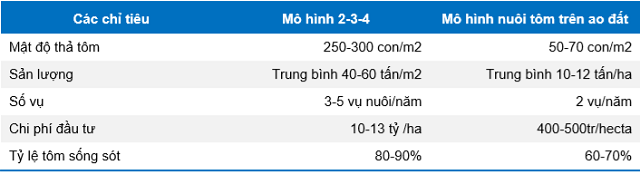

Theo BVS, công nghệ nuôi tôm siêu thâm canh 2-3-4 được kỳ vọng sẽ giảm thiểu tỷ lệ thiệt hại khi nuôi tôm, qua đó làm tăng nguồn cung tôm trong nước, giảm trực tiếp vào giá thành nguyên liệu, mang lại biên lợi nhuận gộp tốt hơn cho MPC trong thời gian tới. Tuy nhiên, tính chất ngành nuôi tôm vẫn ẩn chứa nhiều rủi ro phải kiểm soát như chất lượng nước, thời tiết, dịch bệnh…

|

So sánh 2 mô hình nuôi tôm

Nguồn: BVS

|

MPC hiện đang tự chủ được khoảng 10% nguyên liệu. Số còn lại, MPC cho thành lập chuỗi cung ứng thu mua, và giám sát tiêu chuẩn mẫu tôm ở các hộ nông dân liên kết, đồng thời hướng dẫn nuôi mới cho hộ nông dân.

Trong năm 2019, MPC dự định tiến hành thả nuôi thêm 554 ao theo công nghệ mới 2-3-4, với vốn đầu tư khoảng 1 tỷ đồng/ao. Theo kế hoạch, nếu thuận lợi thì MPC sẽ đầu tư thêm 1,516 ao vào năm 2020 và 1,500 ao vào năm 2021. BVS nhận định, MPC đang có những dự án đầu tư xây dựng dài hạn, nhằm mục đích giảm bớt sự phụ thuộc vào nguyên liệu và con giống bên ngoài.

Ngoài ra, trong ngắn hạn, BVS cho rằng những triển vọng tích cực của MPC sẽ tiếp tục được duy trì trong năm 2019.

|

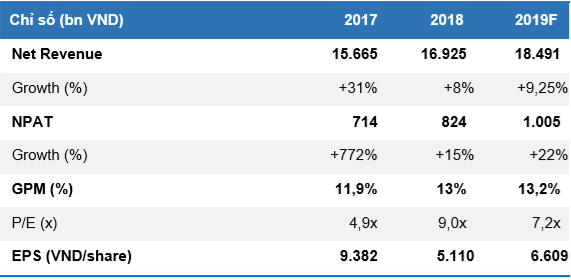

Dự phóng kết quả kinh doanh của MPC trong năm 2019

Nguồn: BVS

|

Qua đó, BVS đưa ra khuyến nghị mua đối với cổ phiếu MPC với mức giá mục tiêu là 59,500 đồng/cp.

Xem thêm tại đây

POW: Mua với giá mục tiêu 19,100 đồng/cp

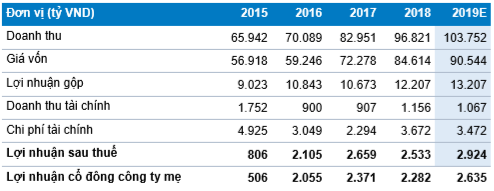

Cho năm 2019, CTCK Phú Hưng (PHS) dự báo Tổng Công ty Điện lực Dầu khí Việt Nam – CTCP (HOSE: POW) có thể đạt doanh thu 36,531 tỷ đồng, tăng gần 12% so với năm trước nhờ vào tăng trưởng ở cả sản lượng và giá bán điện bình quân.

Đồng thời, biên lợi nhuận của POW cũng sẽ phục hồi trong năm 2019 nhờ vào việc giá khí và giá than trung bình thấp hơn năm trước và nhà máy Vũng Áng sẽ đi vào hoạt động bình thường. Theo PHS, lợi nhuận sau thuế của POW trong năm 2019 có thể đạt 2,133 tỷ đồng, tăng 22% so với 2018.

Bên cạnh đó, tăng trưởng ngành điện sẽ tiếp tục duy trì ở mức 10%/năm nhờ vào nhu cầu ổn định. Với kỳ vọng tình hình thủy văn sẽ kém thuận lợi hơn trong năm 2019, sản lượng huy động từ các nhà máy nhiệt điện sẽ cải thiện trong năm nay. Giá bán điện bình quân tiếp tục được cải thiện do thiếu hụt nguồn cung công suất lắp đặt.

|

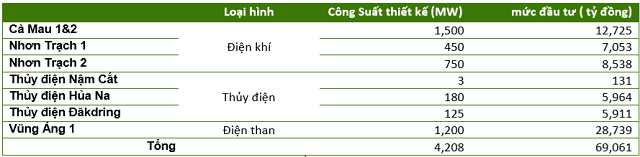

Danh sách các nhà máy điện mà POW đang quản lý

Nguồn: POW

|

Ngoài ra, câu chuyện thoái vốn tiếp diễn trong năm 2019, theo đó POW sẽ tiếp tục thoái 28% vốn trong năm nay cho đối tác chiến lược. Đồng thời, PHS cho biết, việc chuyển sàn giúp POW sớm lọt vào rổ VN30, qua đó sẽ được các quỹ tiếp tục mua vào trong thời gian tới.

Về phía rủi ro khi đầu tư vào POW, biến động giá và thiếu hụt nguyên liệu đầu vào (than và khí) là 2 yếu tố cần lưu ý. Bên cạnh đó, rủi ro về vận hành có thể ảnh hưởng tới kết quả kinh doanh của POW và nhu cầu lớn về vốn dài hạn khi đầu tư các dự án điện mới gây áp lực lên tình hình tài chính.

|

Dự phóng kết quả kinh doanh của POW trong năm 2019

Nguồn: PHS

|

PHS khuyến nghị mua cổ phiếu POW với giá mục tiêu 19,100 đồng/cp và nhận định đây là mức giá hợp lý.

Xem thêm tại đây

HVN: Khuyến nghị trung lập với mức giá hợp lý 44,828 đồng/cp

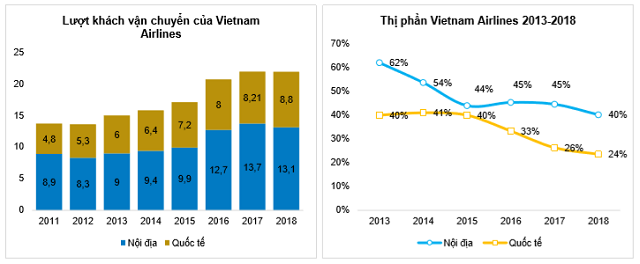

CTCK Bảo Việt cho biết, mức tăng trưởng lượt khách của Vietnam Airlines đi ngang và thị phần tiếp tục giảm năm 2018. Ước tính, thị phần nội địa của Vietnam Airlines đạt 40% và thị phần quốc tế đạt 24% trong năm 2018, giảm so với các mức lần lượt 45% và 26% của năm 2017.

Nguồn: ACV, CAPA, BVS tổng hợp

|

Tuy nhiên, hiệu quả hoạt động của Tổng Công ty Hàng không Việt Nam – CTCP (UPCoM: HVN) đang được cải thiện. Tỷ lệ chi phí quản lý và chi phí bán hàng trên doanh thu giảm trong 3 năm trở lại đây. Tỷ lệ nợ vay/vốn chủ sở hữu của HVN năm 2018 giảm khá mạnh so với năm 2015. Biên lợi nhuận được duy trì mặc dù giá dầu bình quân tăng 25% so với năm liền kề trước, do mức tăng của giá vé đủ bù đắp cho mức tăng chi phí từ giá dầu.

Ngoài ra, trong năm 2018, với các biện pháp hỗ trợ về kỹ thuật và cải cách trong các khâu vận hành, Jetstar đã đạt điểm hòa vốn. Năm 2019, HVN dự kiến Jetstar sẽ tiếp tục có lãi.

BVS đánh giá rằng, kế hoạch mở rộng đội bay sẽ gây áp lực lên giá vé trong năm 2019. HVN có thể sẽ không đạt được kế hoạch tăng trưởng lượt khách đã đề ra dựa trên tăng trưởng chung của ngành hàng không Việt Nam đang ở mức thấp và tăng trưởng lượt khách không khả quan của Vietnam Airlines trong 3 năm trở lại đây. Ngoài ra, BVS cho rằng giá vé máy bay và tỷ lệ lấp đầy của Vietnam Airlines sẽ giảm trong năm 2019 do áp lực từ số lượng máy bay nhận mới tăng mạnh.

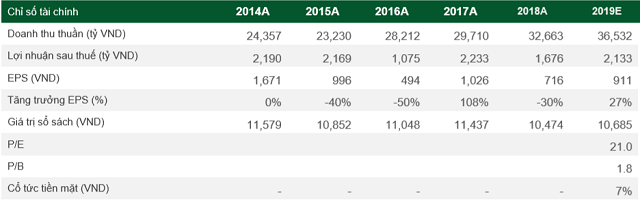

Dự báo kết quả kinh doanh năm 2019, BVS ước tính doanh thu thuần của HVN đạt 103,689 tỷ đồng và lợi nhuận sau thuế đạt 2,924 tỷ VNĐ, tăng lần lượt 7% và 15% so với năm 2018. Lãi ròng HVN dự báo đạt 2,635 tỷ VNĐ, tăng 15%.

|

Dự phóng kết quả kinh doanh của HVN trong năm 2019

Nguồn: BVS

|

Ngoài ra, HVN sẽ chuyển sàn từ UPCoM lên HOSE trong tháng 4/2019. Bên cạnh đó, kế hoạch thoái vốn Nhà nước dự kiến sẽ triển khai vào năm 2020. BVS cho rằng HVN có thể nhận được sự quan tâm nhiều hơn của khối ngoại khi chuyển sàn HOSE.

Tuy vậy, việc chuyển sàn lên HOSE là yếu tố tâm lý tích cực trong ngắn hạn, cùng với đó HVN sẽ chỉ đáp ứng được điều kiện để xét duyệt vào FTSE với thời điểm sớm nhất là tháng 9/2019. Thêm nữa, HVN không đủ điều kiện để được xét vào VN30 hay Market Vectors Vietnam ETF.

Nguồn: BVS

|

Với những luận điểm trên, BVS đánh giá trung lập đối với cổ phiếu HVN với mức giá hợp lý là 44,828 đồng/cp.

Xem thêm tại đây

Vĩnh Thịnh

FILI

CÁC TIN TRƯỚC

-

Góc nhìn 05/05: Tiếp tục giảm điểm? (04/05/2020 18:29)

-

Chọn cổ phiếu nào sau kỳ nghỉ lễ? (04/05/2020 13:00)

-

Góc nhìn tuần 04-08/05: Giằng co trong vùng 755-800 điểm? (03/05/2020 13:30)

-

Góc nhìn 29/04: Rung lắc trước kỳ nghỉ lễ 4 ngày? (28/04/2020 18:08)

-

Góc nhìn 28/04: Chỉ trải lệnh ở vùng giá thấp (27/04/2020 18:20)

-

Mua cổ phiếu nào cho tuần cuối tháng 4? (27/04/2020 13:00)

-

Yuanta: Giá dầu giảm có lợi cho việc kiểm soát lạm phát và ổn định vĩ mô của Việt Nam (27/04/2020 11:25)

-

Góc nhìn 24/04: Áp lực chốt lời liệu còn tiếp diễn? (23/04/2020 18:25)

-

Góc nhìn 23/04: Duy trì quan sát (22/04/2020 18:39)

-

Mối tương quan giữa giá dầu với đồng đô la Mỹ và giá vàng (22/04/2020 09:57)