- THAY ĐỔI MẬT KHẨU GIAO DỊCH TRỰC TUYẾN ĐỊNH KỲ

- THÔNG BÁO NGHỈ LỄ NGÀY GIẢI PHÓNG MIỀN NAM 30/4 & QUỐC TẾ LAO ĐỘNG 1/5

- 23/04/2024: THỊ TRƯỜNG TẠO ĐÁY, CỔ PHIẾU CHỨNG KHOÁN THĂNG HOA

- 22/04/2024: THỊ TRƯỜNG TIẾP TỤC GIẢM DƯỚI MỐC 1200 ĐIỂM

- 19/04/2024: THỊ TRƯỜNG TIẾP TỤC GIẢM DƯỚI MỐC 1200 ĐIỂM

- CBTT_Báo cáo tài chính Quý 1 năm 2024

Doanh nghiệp ngành thép đang “hụt hơi”

Luỹ kế 9 tháng đầu năm 2018, đa phần các doanh nghiệp niêm yết ngành thép đều đạt mức tăng trưởng doanh thu khả quan so với cùng kỳ năm 2017. Tuy nhiên, câu chuyện trên “đường đua” lợi nhuận lại diễn biến theo chiều hướng hoàn toàn khác.

Doanh nghiệp ngành thép đang “hụt hơi”

Luỹ kế 9 tháng đầu năm 2018, đa phần các doanh nghiệp niêm yết ngành thép đều đạt mức tăng trưởng doanh thu khả quan so với cùng kỳ năm 2017. Tuy nhiên, câu chuyện trên “đường đua” lợi nhuận lại diễn biến theo chiều hướng hoàn toàn khác.

Bức tranh ngành thép không phải “màu hồng”

Theo Hiệp hội Thép Việt Nam (VSA), lũy kế 9 tháng đầu năm 2018, sản xuất và bán hàng thép lần lượt đạt gần 17.65 triệu tấn và 15.95 triệu tấn, tăng trưởng 14.4% và 23.4% so với cùng kỳ năm trước. Trong đó, xuất khẩu thép đạt 3.45 triệu tấn trong 9 tháng đầu 2018, tăng 31.5% so với cùng kỳ 2017, một phần do đóng góp từ sản lượng sản xuất và bán hàng thép cuộn cán nóng của Formosa.

Theo Công ty Chứng khoán FPT (FPTS), sau giai đoạn tăng giá kể từ 2016, giá nguyên vật liệu ngành thép có xu hướng giảm từ đầu năm 2018. Quặng sắt (62% Fe) CFR Trung Quốc, than coke, thép phế lần lượt giảm 16%, 20%, 5%, riêng phôi billet vẫn có giá tương đương với đầu năm.

Nguồn: Bloomberg, FPTS

|

Đối với diễn biến giá thép cuộn cán nóng (HRC - nguyên liệu chủ yếu sản xuất tôn mạ), kể từ khi đạt đỉnh khoảng 620 USD/tấn đầu tháng 3/2018, giá HRC giảm dần về 585 USD/tấn vào cuối tháng 9/2018, không thay đổi đáng kể so với mức giá đầu năm theo số liệu từ VSA.

Thế nhưng, ngành thép là một trong những ngành chịu áp lực về kiện tự vệ, áp thuế nhiều nhất của Việt Nam. Trong hơn một tháng tính đến thời điểm giữa tháng 9/2018, ngành thép Việt Nam liên tiếp phải đối mặt với 8 vụ kiện phòng vệ thương mại, đến từ 7 thị trường khác nhau. Lật lại nửa đầu 2018, số vụ kiện chống bán phá giá liên quan đến ngành thép Việt lên đến con số 37, thêm vào đó là gần 10 vụ kiện chống trợ cấp.

Cùng với đó, tính riêng trong quý 3 năm nay, sản lượng bán hàng thép là 5.33 triệu tấn, giảm gần 9.7% so với cùng kỳ năm 2017.

Vậy các doanh nghiệp niêm yết (DNNY: HOSE và HNX) ngành thép đang làm ăn ra sao?

Diễn biến hàng tồn kho và nợ vay của các DNNY ngành thép

Theo thống kê của Vietstock, tổng hàng tồn kho của DNNY ngành thép tại thời điểm 30/09/2018 là 36,963.3 tỷ đồng, tăng 2.3% (836 tỷ đồng) so với đầu năm 2018.

So sánh thời điểm 30/09/2018 với đầu năm, trong tổng số 21 DNNY ngành thép, 10 doanh nghiệp giảm lượng hàng tồn kho và 11 doanh nghiệp tăng tồn kho. Với quy mô của mình, Hoà Phát (HOSE: HPG) là doanh nghiệp tăng tồn kho nhiều nhất (tăng 3,021.3 tỷ) xét trên giá trị tuyệt đối; tuy nhiên, Xuất nhập khẩu Việt Phát (HOSE: VPG) mới là quán quân về mức tăng theo tỷ lệ, với gần 250%.

|

Top 15 DNNY ngành thép có hàng tồn kho lớn nhất tại thời điểm 30/09/2018

Đvt: tỷ đồng

Nguồn: VietstockFinance

|

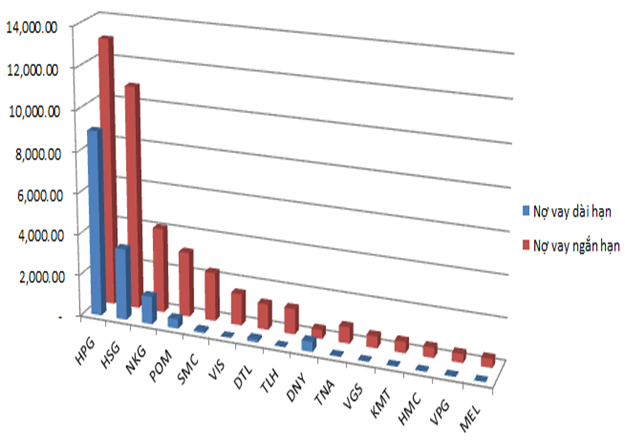

Tại thời điểm 30/09/2018, tổng nợ vay của toàn bộ DNNY ngành thép là gần 56,565.2 tỷ đồng (HPG chiếm 39%, Hoa Sen chiếm 25.4%), tăng 3,655.7 tỷ đồng (tương ứng 6.9%) so với thời điểm đầu quý 3/2018 và tăng 6,929 tỷ đồng (tương ứng tăng 14%) so với đầu năm 2018.

Hầu hết các DNNY ngành thép “ưa thích” nợ ngắn hạn hơn, chỉ duy nhất Thép Dana – Ý (HNX: DNY) có nợ dài hạn (485.7 tỷ) cao hơn so với nợ ngắn hạn (431.2 tỷ). Đồng thời, 3 doanh nghiệp vay nợ dài hạn nhiều nhất theo thứ tự là HPG, Nam Kim (HOSE: NKG), Hoa Sen (HOSE: HSG). Tại thời điểm 30/09/2018, tổng nợ vay dài hạn của HPG, HSG, NKG lên đến 13,814 tỷ đồng, chiếm 92% tổng nợ vay dài hạn của DNNY ngành thép.

|

Top 15 DNNY ngành thép vay nợ nhiều nhất tại thời điểm 30/09/2018

Đvt: tỷ đồng

Nguồn: VietstockFinance

|

Thực tế, mức tăng của tổng nợ vay DNNY ngành thép tính trong 9 tháng đầu năm 2018 cũng chủ yếu là từ mức tăng nợ vay dài hạn, trong khi có sự giảm nhẹ ở nợ vay ngắn hạn (giảm 1.86%). Tại thời điểm 30/09/2018, nợ vay dài hạn của tất cả DNNY ngành thép là 15,009.6 tỷ đồng, tăng đến 7,718.3 tỷ đồng (tương ứng tăng gần 106%) so với đầu năm. Chủ yếu đóng góp trong phần tăng nói trên chính là “ông lớn” HPG, với hơn 7,360.4 tỷ đồng; lượng vốn vay này được dùng để tài trợ cho Dự án KLH Gang thép Hoà Phát - Dung Quất. HPG cũng chính là doanh nghiệp có nợ vay dài hạn tăng nhiều nhất (tính trong năm 2018 đến thời điểm 30/09) theo tỷ lệ, với mức tăng lên đến 445.7% so với đầu năm.

|

Top 15 DNNY ngành thép vay nợ nhiều nhất tại thời điểm 30/09/2018

Đvt: tỷ đồng

Nguồn: VietstockFinance

|

Tăng cường vay nợ để tài trợ dự án, chỉ số D/E (tổng nợ vay/vốn chủ sở hữu) tại thời điểm kết thúc quý 3/2018 của HPG là 0.56, cao hơn đến 40% so với đầu năm; tuy nhiên, con số đó vẫn thấp hơn nhiều so với mức bình quân 0.94 của tất cả DNNY ngành thép và cũng là thấp nhất trong số 15 DNNY thép vay nợ nhiều nhất.

|

Chỉ số D/E bình quân DNNY ngành thép và 15 công ty vay nợ nhiều nhất tại thời điểm 30/09/2018

Nguồn: VietstockFinance

|

Vào thời điểm kết thúc quý 3/2018, Kim khí Miền Trung (HNX: KMT) là doanh nghiệp có chỉ số D/E cao nhất trong nhóm 15 DNNY thép vay nợ nhiều nhất, lên đến 4.2, hơn gấp 4 lần mức bình quân; xếp tiếp theo là HSG với mức D/E là 2.78. Tính trong năm 2018, thay đổi lớn nhất xét về chỉ số D/E là Thép Việt – Ý (HOSE: VIS) tăng từ 1.12 lên 1.67, và VGS (giảm từ 1.34 xuống 0.9).

Hiệu quả kinh doanh của DNNY ngành thép đến đâu?

Bán niên 2018, hầu như doanh thu của các DNNY ngành thép đều tăng trưởng tốt so với cùng kỳ năm trước, mức tăng trưởng của toàn bộ DNNY ngành thép là hơn 28.9%. Nguyên nhân chủ yếu là do giá thép tăng khá mạnh trong giai đoạn này (tăng 30% so với cùng kỳ 2017), và sản lượng tiêu thụ vẫn tăng trưởng khá ổn định.

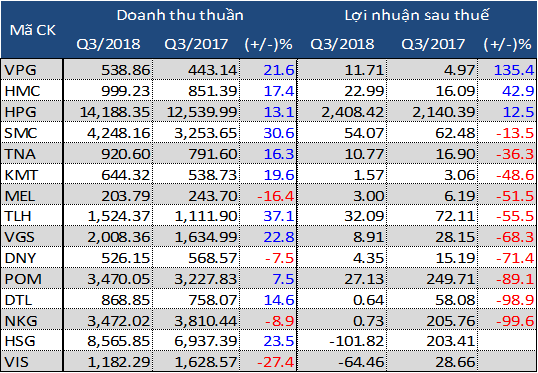

Sang quý 3/2018, các DNNY ngành thép vẫn đạt tăng trưởng doanh thu, tuy nhiên, đã phần nào “giảm tốc”. Trong quý này, tổng doanh thu thuần của DNNY thép là 43,522 tỷ đồng, tăng 12.2% so với quý 3/2017.

Luỹ kế 9 tháng đầu 2018, DNNY ngành thép thu về 130,041 tỷ đồng doanh thu thuần, đạt mức tăng trưởng gần 22.8% so với cùng kỳ năm trước.

Điều đáng nói là biên lãi gộp bình quân quý 3/2018 của DNNY ngành thép chỉ là 11%, thấp hơn nhiều so với con số 14.3% vào cùng kỳ năm 2017. Thực tế, suy giảm cũng là xu hướng rõ nét đối với biên lãi gộp của DNNY ngành thép kể từ đầu 2017 đến nay.

Từ giai đoạn đầu 2017 đến đầu 2018, sự co lại trong biên lãi gộp có thể giải thích chủ yếu là do giá nguyên vật liệu đầu vào tăng cao. Tuy nhiên, sang 2018, dường như cạnh tranh gay gắt và những ảnh hưởng từ bảo hộ thương mại mới là nguyên nhân chính.

Mặc dù vậy, dường như HPG lại “miễn nhiễm” với xu hướng này khi liên tục duy trì mức biên lãi gộp ổn định trên 20%, cao hơn rất nhiều so với các DNNY thép khác. Xét riêng quý 3/2018, nếu ngoại trừ HPG, mức biên lãi gộp của các DNNY ngành thép còn lại chỉ vỏn vẹn 5.3%, đây cũng là một trong những lý giải cho mức lợi nhuận “èo uột” của nhóm DNNY ngành thép trong quý này.

|

Biên lãi gộp bình quân DNNY ngành thép và 5 DNNY thép có doanh thu cao nhất quý 3/2018

Nguồn: VietstockFinance

|

Vì lý do đó, lợi nhuận sụt giảm mạnh là “mẫu số chung” của đa phần các DNNY thép trong quý 3/2018; ngoại trừ HPG, HMC, VPG là 3 doanh nghiệp duy nhất đạt tăng trưởng lợi nhuận so với cùng kỳ 2017.

Theo đó, tổng lợi nhuận sau thuế của DNNY ngành thép trong quý 3/2018 là 2,419.2 tỷ đồng, giảm 22.6% so với quý 3 năm trước; đáng nói hơn, lãi sau thuế của riêng HPG đã là 2,408.4 tỷ đồng, xấp xỉ mức tổng lợi nhuận kể trên. Dường như, HPG đang ngày càng “cô độc” trên “đường đua” lợi nhuận của các DNNY ngành thép Việt.

|

Kết quả kinh doanh của 15 DNNY ngành thép có doanh thu cao nhất quý 3/2018

Đvt: tỷ đồng

Nguồn: VietstockFinance

|

Và với kết quả lợi nhuận “kém vui” trong quý 3/2018, không ít DNNY ngành thép nhiều khả năng sẽ “vỡ” kế hoạch kinh doanh năm nay. 8 trong số 15 DNNY ngành thép có doanh thu cao nhất còn chưa thực hiện đến phân nửa mức lợi nhuận kế hoạch dù năm 2018 đã qua 3/4 chặng đường. Trong đó, VIS và DNY còn báo lỗ lần lượt 130.6 tỷ và 7 tỷ đồng, cổ đông lạc quan nhất cũng khó mà tin rằng 2 doanh nghiệp này sẽ “đúng hẹn”.

Đâu đó vẫn có doanh nghiệp vượt kế hoạch lợi nhuận chỉ sau 9 tháng, như HMC vượt đến 80.9% chỉ tiêu lãi sau thuế đề ra, đây cũng là một trong 3 DNNY ngành thép hiếm hoi có lợi nhuận luỹ kế 9 tháng 2018 tăng trưởng so với cùng kỳ năm trước. Tuy nhiên, con số 80.9% nói trên không quá thuyết phục khi mà kế hoạch lợi nhuận của HMC trong năm nay chỉ là 40 tỷ đồng, chưa đến phân nửa kết quả thực hiện được trong năm 2017.

|

Tiến độ thực hiện kế hoạch kinh doanh năm 2018 của 15 DNNY ngành thép có doanh thu cao nhất

Đvt: tỷ đồng

Nguồn: VietstockFinance

|

Riêng đối với HSG, quý 3/2018 cũng là quý cuối cùng của niên độ 2017 – 2018. Niên độ này, HSG vượt 14.8% kế hoạch doanh thu, tuy nhiên, doanh nghiệp này lại “gieo sầu” cho cổ đông khi chỉ thực hiện được 30.4% chỉ tiêu lợi nhuận sau thuế đề ra.

“Bão giông” vẫn chưa dứt?

Trải qua quý 3/2018 “ảm đạm” về mặt lợi nhuận đối với đa phần DNNY ngành thép, một tương lai dường như khó khăn hơn đang đón chờ ở phía trước.

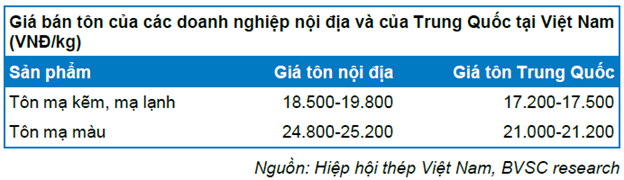

Đặc biệt là đối với nhóm doanh nghiệp sản xuất tôn mạ, mặt hàng thép xuất khẩu chủ yếu của Việt Nam. Theo Công ty Chứng khoán Bảo Việt (BVS), tôn mạ Việt Nam phải đối mặt làn sóng bảo hộ thương mại đang gia tăng hiện nay trên thế giới cùng với nguy cơ mất thị phần ngay tại “sân nhà”, khi mà giá tôn mạ Trung Quốc bán tại Việt Nam dù bị áp thuế vẫn thấp hơn khoảng 7% so với giá tôn nội địa. Trong khi đó, nguồn cung tôn mạ đang dư thừa do các doanh nghiệp đầu ngành như HSG, NKG tăng mạnh công suất trong giai đoạn 2017 – 2018.

Tình hình cạnh tranh gay gắt tại nội địa, thêm vào đó, những ảnh hưởng dây chuyền có thể xảy đến từ các động thái của ngành thép Trung Quốc, cũng như từ cuộc chiến tranh thương mại sẽ là những vấn đề đáng lưu tâm đối với không chỉ doanh nghiệp tôn mạ, mà với toàn ngành thép Việt Nam. Có lẽ, không ít “bão giông” vẫn còn đang chờ thép Việt ở phía trước.

Vĩnh Thịnh

FILI

CÁC TIN TRƯỚC

-

HQC giảm lãi ròng hơn 67% trong quý 1, các khoản phải thu chiếm 88% tổng tài sản (05/05/2020 14:17)

-

Nợ phải trả của Netland giảm hơn 30% trong quý 1 (05/05/2020 13:54)

-

Lãi ròng Tập đoàn Hà Đô giảm 12% trong quý 1/2020 (05/05/2020 11:23)

-

AAA lãi ròng hơn 58 tỷ đồng trong quý 1/2020 (05/05/2020 09:59)

-

PTB giảm 28% lãi ròng quý 1 dù lãi gộp gia tăng (05/05/2020 09:25)

-

Lãi ròng quý 1 của VEA tăng 4% nhờ cải thiện biên lợi nhuận gộp và tăng doanh thu tài chính (05/05/2020 08:50)

-

Petrolimex lỗ ròng gần 1,900 tỷ trong quý 1 (04/05/2020 20:35)

-

TTF thoát lỗ quý 1 nhờ tiền bồi thường từ cổ đông (04/05/2020 16:45)

-

Doanh thu tăng trong quý 1, Kinh Bắc vẫn giảm lãi ròng hơn 39% (04/05/2020 16:42)

-

Đức Long Gia Lai báo lỗ quý 1 hơn 47 tỷ đồng, mức thấp nhất kể từ khi niêm yết (04/05/2020 16:04)