- THAY ĐỔI MẬT KHẨU GIAO DỊCH TRỰC TUYẾN ĐỊNH KỲ

- 17/04/2024: THỊ TRƯỜNG NGỪNG GIẢM NHỜ LỰC CẦU BẮT ĐÁY

- 16/04/2024: THỊ TRƯỜNG BÁN THÁO, CỔ PHIẾU GIẢM ĐỒNG LOẠT

- THÔNG BÁO LOẠI MÃ CHỨNG KHOÁN KHỎI DANH MỤC GDKQ

- THÔNG BÁO NGHỈ LỄ GIỔ TỔ HÙNG VƯƠNG

- 15/04/2024: CỔ PHIẾU NGÂN HÀNG BÙNG NỔ, THỊ TRƯỜNG TĂNG MẠNH

Năm 2019, cổ phiếu nào sẽ đoạt “cúp”?

Các công ty chứng khoán (CTCK) khuyến nghị mua CTI và HAX với kỳ vọng kết quả kinh doanh sẽ tăng trưởng tích cực vào năm 2019. Chiều ngược lại, EID bị khuyến nghị bán với nhận định rằng cổ phiếu này đang được định giá cao hơn giá trị hợp lý.

Năm 2019, cổ phiếu nào sẽ đoạt “cúp”?

Các công ty chứng khoán (CTCK) khuyến nghị mua CTI và HAX với kỳ vọng kết quả kinh doanh sẽ tăng trưởng tích cực vào năm 2019. Chiều ngược lại, EID bị khuyến nghị bán với nhận định rằng cổ phiếu này đang được định giá cao hơn giá trị hợp lý.

CTI: Mua với giá mục tiêu 30,370 đồng/cp

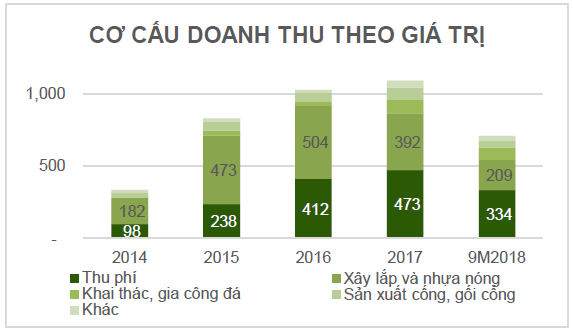

CTCK Phú Hưng (PHS) cho biết, lũy kế 9 tháng đầu năm 2018, CTI đạt doanh thu 709 tỷ đồng, giảm 18% so với cùng kỳ năm trước. Nguyên nhân là do tiến độ thi công dự án đường nối dài 319 bị chậm trễ khiến doanh thu mảng xây dựng giảm mạnh 46%, còn doanh thu từ các trạm thu phí giảm nhẹ 6% do các trạm thu phí phải giảm giá để giải quyết phản ứng gay gắt của các lái xe.

Nguồn: PHS

|

Tuy vậy, theo PHS, điểm sáng của CTI là doanh thu mảng khai thác đá tiếp tục tăng trưởng mạnh mẽ 160% so với cùng kỳ 2018, đạt 83.1 tỷ đồng. Thêm nữa, nhờ biên lợi nhuận tiếp tục cải thiện, chi phí bán hàng và quản lý doanh nghiệp đều được tiết giảm giúp lợi nhuận ròng 9 tháng của CTI không bị sụt giảm. Theo đó, 9 tháng 2018, CTI lãi ròng 111 tỷ đồng, tương đương 2017.

So với kế hoạch 1,118 tỷ đồng doanh thu và 148 tỷ đồng lợi nhuận ròng trong năm 2018, CTI đã thực hiện được lần lượt 63% và 75% chỉ tiêu đề ra. PHS cho rằng CTI có thể cán đích chỉ tiêu lợi nhuận năm 2018.

Trạm thu phí Nút giao thông 319 đến cao tốc Long Thành Dầu Giây (doanh thu ước tính 80 tỷ/năm) sẽ triển khai thu phí từ năm 2019. CTI cũng vừa thoả thuận xong việc nhận chuyển nhượng dự án BOT Dầu Giây Phan Thiết do Công ty 319 khai thác kể từ 2015 với doanh thu mỗi năm ước tính 300 tỷ đồng.

Nguồn: CTI, PHS tổng hợp

|

Theo PHS, mảng khai thác đá sẽ hỗ trợ cho tiềm năng tăng trưởng dài hạn của CTI. Công ty hiện đang sở hữu 3 mỏ đá với tổng công suất khai thác lên đến 1.6 triệu m3/năm nhưng đến nay chỉ mới khai thác 30% công suất nói trên. CTI đã bắt đầu đẩy mạnh bán hàng ra bên ngoài thay vì chỉ phục vụ nội bộ. Do đó, PHS kỳ vọng sản lượng khai thác của CTI có thể tăng trưởng 20% trong năm 2019.

|

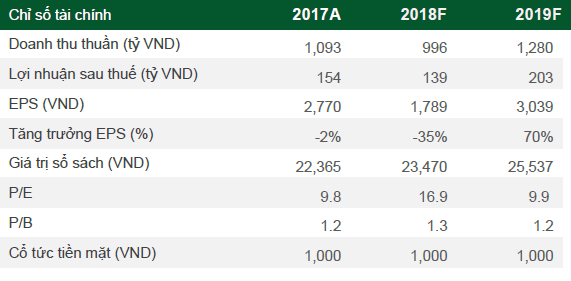

Dự phóng một số chỉ tiêu hoạt động của CTI giai đoạn 2018 - 2019

Nguồn: PHS

|

Với những luận điểm trên, PHS khuyến nghị mua CTI với giá mục tiêu 30,370 đồng/cp.

Xem thêm tại đây

HAX: Mua với giá mục tiêu 19,600 đồng/cp

Theo báo cáo của CTCK Rồng Việt (VDS), tổng doanh thu của CTCP Dịch vụ Ô tô Hàng Xanh (HOSE: HAX) trong quý 3/2018 đạt 1,142 tỷ đồng, tăng 21% so với cùng kỳ năm trước; cụ thể, doanh số bán xe của HAX đạt 1,056 tỷ đồng, tăng 18%.

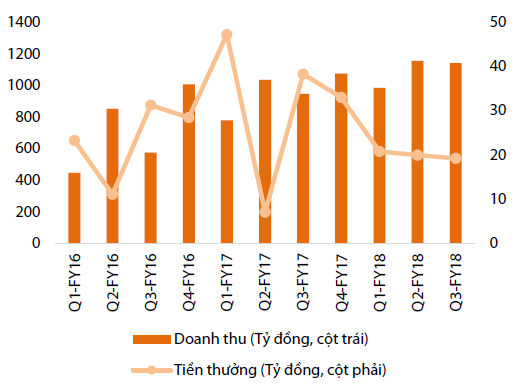

Theo VDS, do những khó khăn của Nghị định 116, xe Mercedes nhập khẩu hầu như vắng bóng khỏi thị trường Việt Nam trong 8 tháng đầu năm 2018. Điều này làm cho doanh số của mảng xe CBU của HAX bị sụt giảm đáng kể. Tuy nhiên, doanh số của HAX trong quý 3/2018 lại tăng trưởng mạnh mẽ. VDS cho rằng điều này chứng tỏ doanh số của mảng CKD đã tăng trưởng tốt, bù đắp cho sự sụt giảm đáng kể từ mảng xe CBU. Tuy vậy, dù doanh thu tăng trưởng mạnh, lợi nhuận sau thuế quý 3/2018 của HAX lại giảm 23% so với cùng kỳ năm trước, do mức tiền thưởng mà HAX nhận được từ MBV giảm đến 50% so với 2017.

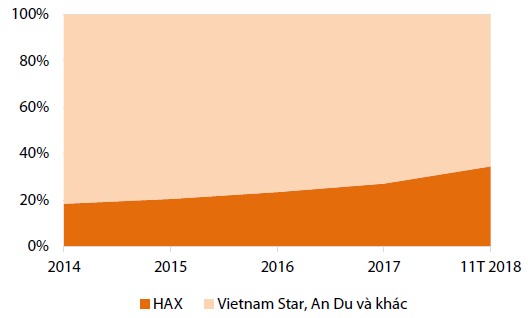

Lũy kế 9 tháng đầu 2018, doanh thu và lãi sau thuế của HAX lần lượt đạt 3,280 tỷ đồng và 64 tỷ đồng, tăng trưởng 18% và 9% so với cùng kỳ năm trước. VDS cho biết, do nguồn cung của xe MBV có những dấu hiệu hồi phục vào nửa cuối năm 2018 cùng với việc thị phần của HAX cải thiện đáng kể, từ 27% năm 2017 lên 37% vào năm 2018 nên doanh số của HAX năm 2018 ước đạt khoảng 2,260 xe. Theo đó, VDS kỳ vọng doanh thu năm 2018 của HAX sẽ tăng 17% so với năm 2017.

|

Thị phần của HAX giai đoạn 2014 - 2018

Nguồn: HAX, VDS

|

Năm 2018, MBV đối mặt với những thách thức trong việc nhập khẩu xe và thay đổi quy ước số VIN của dòng xe chủ đạo (GLC). Do đó, VDS đưa ra dự phóng số tiền thưởng mà HAX nhận được từ MBV trong năm 2018 sẽ giảm khoảng 20% so với 2017, ước đạt 87 tỷ đồng. Tuy nhiên, do biên lợi nhuận của HAX trong năm 2018 được cải thiện đáng kể, lãi sau thuế của Công ty ước đạt 112 tỷ đồng.

|

Doanh thu và khoản thưởng từ MBV đối với HAX qua các quý

Nguồn: HAX, VDS

|

Với nhận định phân khúc xe sang vẫn còn nhiều dư địa tăng trưởng, VDS dự phóng lãi sau thuế vào năm 2019 của HAX sẽ tăng ở mức khoảng 9.2% so với năm 2018. Trong dài hạn, dựa vào vị thế của MBV cũng như tham vọng gia tăng thị phần của HAX, VDS kỳ vọng lãi sau thuế của HAX sẽ tăng trưởng kép khoảng 11% trong 5 năm tới.

|

Dự phóng một số chỉ tiêu hoạt động của HAX trong giai đoạn 2018 - 2019

Đvt: tỷ đồng

Nguồn: VDS

|

Với sự kỳ vọng vào việc kinh doanh của HAX tiếp tục tăng trưởng, VDS khuyến nghị mua đối với cổ phiếu HAX với giá mục tiêu 19,600 đồng/cp.

Xem thêm tại đây

EID: Bán với giá mục tiêu 10,828 đồng/cp

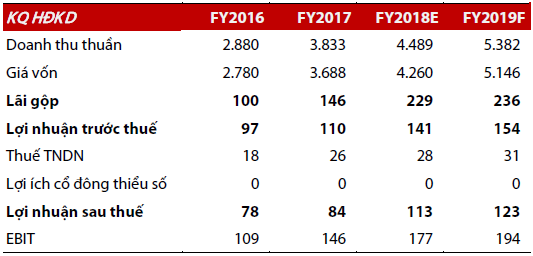

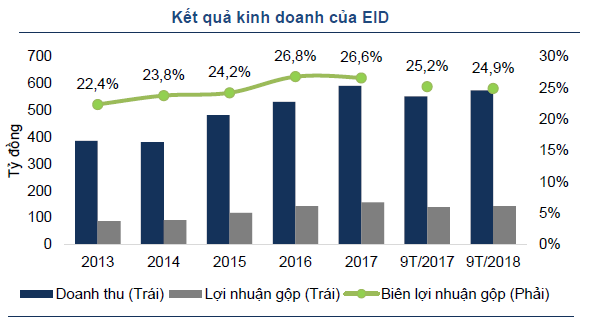

Theo CTCK FPT (FPTS), kết quả hoạt động của CTCP Đầu tư và Phát triển Giáo dục Hà Nội (HNX: EID) tăng trưởng qua các năm với tốc độ tăng trưởng kép của doanh thu là 11% và lợi nhuận gộp là 16% trong giai đoạn 2013 – 2017. Trong 9 tháng đầu năm 2018, kết quả kinh doanh của EID khá tương đồng so với cùng kỳ năm trước do chương trình học hiện nay chưa có gì thay đổi.

Nguồn: FPTS

|

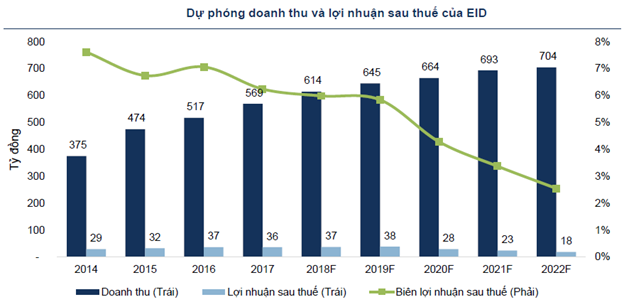

FPTS ước tính doanh thu năm 2018 của EID sẽ đạt khoảng 614 tỷ đồng và lợi nhuận sau thuế đạt 36.7 tỷ đồng, lần lượt tăng trưởng 8% và 3.3% so với cùng kỳ 2017.

|

EID cũng là doanh nghiệp trả cổ tức tiền mặt đều đặn qua các năm

Nguồn: FPTS

|

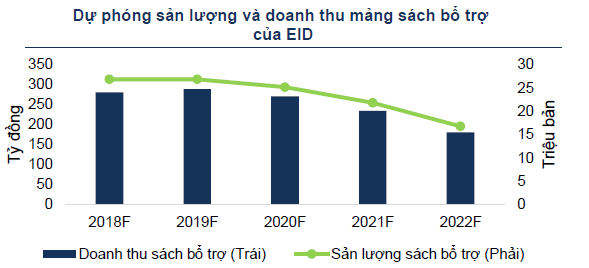

Tuy vậy, từ năm học 2020 – 2021, FPTS cho biết, EID sẽ không còn độc quyền mảng sách bổ trợ tại miền Bắc. Theo đó, việc đổi mới sách giáo khoa giáo dục phổ thông từ năm học 2020 – 2021 sẽ tác động tiêu cực đến mảng sách bổ trợ của EID.

Nguồn: FPTS

|

Dự báo sản lượng và doanh thu mảng sách bổ trợ của doanh nghiệp này sẽ bị sụt giảm mạnh khi các nhà xuất bản khác tham gia mảng sản phẩm này.

Nguồn: FPTS

|

Với nhận định cổ phiếu EID đang được giao dịch cao hơn mức giá hợp lý của doanh nghiệp, FPTS đưa ra khuyến nghị bán đối với EID với giá mục tiêu 10,828 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Vĩnh Thịnh

FILI

CÁC TIN TRƯỚC

-

Góc nhìn 05/05: Tiếp tục giảm điểm? (04/05/2020 18:29)

-

Chọn cổ phiếu nào sau kỳ nghỉ lễ? (04/05/2020 13:00)

-

Góc nhìn tuần 04-08/05: Giằng co trong vùng 755-800 điểm? (03/05/2020 13:30)

-

Góc nhìn 29/04: Rung lắc trước kỳ nghỉ lễ 4 ngày? (28/04/2020 18:08)

-

Góc nhìn 28/04: Chỉ trải lệnh ở vùng giá thấp (27/04/2020 18:20)

-

Mua cổ phiếu nào cho tuần cuối tháng 4? (27/04/2020 13:00)

-

Yuanta: Giá dầu giảm có lợi cho việc kiểm soát lạm phát và ổn định vĩ mô của Việt Nam (27/04/2020 11:25)

-

Góc nhìn 24/04: Áp lực chốt lời liệu còn tiếp diễn? (23/04/2020 18:25)

-

Góc nhìn 23/04: Duy trì quan sát (22/04/2020 18:39)

-

Mối tương quan giữa giá dầu với đồng đô la Mỹ và giá vàng (22/04/2020 09:57)