- THAY ĐỔI MẬT KHẨU GIAO DỊCH TRỰC TUYẾN ĐỊNH KỲ

- 22/04/2024: THỊ TRƯỜNG TIẾP TỤC GIẢM DƯỚI MỐC 1200 ĐIỂM

- 19/04/2024: THỊ TRƯỜNG TIẾP TỤC GIẢM DƯỚI MỐC 1200 ĐIỂM

- CBTT_Báo cáo tài chính Quý 1 năm 2024

- 17/04/2024: THỊ TRƯỜNG NGỪNG GIẢM NHỜ LỰC CẦU BẮT ĐÁY

- 16/04/2024: THỊ TRƯỜNG BÁN THÁO, CỔ PHIẾU GIẢM ĐỒNG LOẠT

SSI Research: 'FE Credit vẫn là công ty chịu ảnh hưởng nhiều nhất' trước tác động của Thông tư 18/2019/TT-NHNN

Đánh giá tác động từ việc Ngân hàng Nhà nước Việt Nam (NHNN) ban hành Thông tư 18/2019 quy định cho vay tiêu dùng của công ty tài chính, SSI Research duy trì quan điểm rằng HD Saison sẽ ít chịu ảnh hưởng nhất trong khi FE Credit vẫn là công ty chịu ảnh hưởng nhiều nhất.

SSI Research: 'FE Credit vẫn là công ty chịu ảnh hưởng nhiều nhất' trước tác động của Thông tư 18/2019/TT-NHNN

Đánh giá tác động từ việc Ngân hàng Nhà nước Việt Nam (NHNN) ban hành Thông tư 18/2019 quy định cho vay tiêu dùng của công ty tài chính, SSI Research duy trì quan điểm rằng HD Saison sẽ ít chịu ảnh hưởng nhất trong khi FE Credit vẫn là công ty chịu ảnh hưởng nhiều nhất.

NHNN ban hành Thông tư 18/2019/TT-NHNN sửa đổi Thông tư 43/2016/TT-NHNN quy định cho vay tiêu dùng của công ty tài chính. Thay đổi đáng chú ý trong Thông tư 18 so với Dự thảo trước đó ngày 25/3/2019 là khái niệm “giải ngân trực tiếp cho khách hàng”, và một lộ trình giảm tỷ lệ dư nợ giải ngân trực tiếp cho khách hàng trong tổng dư nợ về mức 30% vào năm 2024.

Giải ngân trực tiếp cho khách hàng

Theo Thông tư, “Giải ngân trực tiếp cho khách hàng là việc công ty tài chính giải ngân cho vay tiêu dùng trực tiếp cho khách hàng bằng tiền mặt hoặc thông qua việc sử dụng các dịch vụ thanh toán không dùng tiền mặt theo thỏa thuận tại hợp đồng cho vay tiêu dùng, đảm bảo kiểm tra, giám sát mục đích sử dụng vốn vay theo quy định của pháp luật”.

Mặc dù định nghĩa này không có hướng dẫn chi tiết hơn về khái niệm cho vay “thông qua việc sử dụng các dịch vụ thanh toán không dùng tiền mặt”, SSI Research tạm thời hiểu rằng giải ngân trực tiếp cho khách hàng liên quan chủ yếu đến các khoản vay tiền mặt.

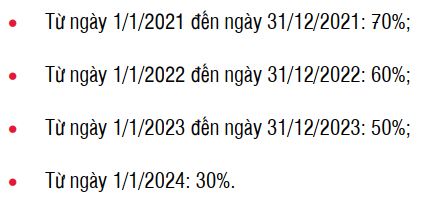

Lộ trình giảm tỷ lệ dư nợ giải ngân trực tiếp cho khách hàng trên tổng dư nợ cho vay

Mục đích của Thông tư 18 vẫn hướng đến giảm dần tỷ trọng dư nợ giải ngân trực tiếp cho khách hàng so với tổng dư nợ cho vay xuống mức 30%. Tuy nhiên, quy định này chỉ áp dụng cho khách hàng có tổng dư nợ cho vay giải ngân trực tiếp trên 20 triệu đồng. Lộ trình giảm tổng dư nợ giải ngân trực tiếp cho khách hàng đối với các công ty tài chính kéo dài trong khoảng thời gian 4 năm, từ 2021 đến 2024, cụ thể như sau:

Thông tư cũng quy định các biện pháp liên quan đến việc thu hồi nợ, trong đó không cho phép biện pháp đe dọa đối với khách hàng. Số lần nhắc nợ giữa công ty tài chính và bên vay tối đa không quá 5 lần/ngày. Ngoài ra, hình thức và thời gian nhắc nợ do các bên thỏa thuận trong hợp đồng cho vay tiêu dùng, nhưng phải trong khoảng thời gian từ 7:00 đến 21:00. Các công ty tài chính tiêu dùng không nhắc nợ, đòi nợ hoặc gửi thông tin về việc thu hồi nợ cho các tổ chức và cá nhân không có nghĩa vụ trả nợ cho công ty tài chính, hoặc các trường hợp không thích đáng khác, trừ trường hợp có yêu cầu của cơ quan nhà nước có thẩm quyền theo quy định của pháp luật. Bảo mật thông tin khách hàng theo quy định của pháp luật.

Theo SSI Research, tác động của Thông tư này đối với hoạt động cho vay của các công ty tài chính nhẹ nhàng hơn khá nhiều so với Dự thảo Thông tư trước đây, khi đã đưa ra một lộ trình để các công ty tài chính tái cấu trúc danh mục cho vay, tránh ảnh hưởng đột ngột đến NIM và lợi nhuận. Ba ngân hàng niêm yết có công ty con/ công ty liên kết là công ty tài chính tiêu dùng, bao gồm VPB (100% sở hữu tại FE Credit), HDB (50% sở hữu tại HD Saison) và MBB (50% sở hữu tại MCredit). Thị phần của ba công ty tài chính này vào cuối quý 2 lần lượt là 55%, 17% và 7%.

Hiện tại, theo cơ cấu danh mục cho vay, FE Credit vẫn là công ty chịu ảnh hưởng nhiều nhất, mặc dù tác động ở mức thấp hơn nhiều so với Dự thảo Thông tư.

FE Credit có cơ cấu cho vay tập trung nhiều vào các khoản vay tiền mặt. Cơ cấu sản phẩm bao gồm 76% cho vay tiền mặt, 8% cho vay mua xe máy, 4.7% cho vay điện máy và 11.4% cho vay thẻ tín dụng. Tuy nhiên, tỷ lệ cho vay tiền mặt đối với khách hàng có tổng dư nợ trên 20 triệu đồng hiện dưới 70%. Do đó, trong hai năm tới (2020 và 2021), tác động sẽ chỉ ở mức thấp do lộ trình chưa ảnh hưởng sâu đến hoạt động kinh doanh của FE Credit. Tuy nhiên, từ năm 2022-2024, FE Credit có thể phải hy sinh phần nào hệ số NIM để đạt được cơ cấu danh mục cho vay cân đối hơn.

SSI Research duy trì quan điểm rằng HD Saison sẽ ít chịu ảnh hưởng nhất do cơ cấu cho vay bao gồm cho vay tiền mặt (33%), xe máy (43%), điện máy (24%). Mặc dù các khoản vay tiền mặt của MCredit trong tổng dư nợ cho vay là khoảng 70%, nhưng việc tái cấu trúc danh mục sản phẩm có thể dễ dàng hơn do quy mô vẫn còn khiêm tốn.

* Ngân hàng Nhà nước siết cho vay tiêu dùng

* Những chính sách mới giúp ngành ngân hàng ổn định

Khang Di

CÁC TIN TRƯỚC

-

Tăng thu từ chứng khoán đầu tư, ABBank báo lãi trước thuế quý 1 gấp 3.6 lần cùng kỳ (05/05/2020 14:35)

-

Làm giả con dấu ngân hàng, chiếm đoạt 630 triệu đồng, tổng giám đốc lãnh án tù (05/05/2020 14:13)

-

Fitch hạ triển vọng tín nhiệm của Home Credit từ ‘Ổn định’ xuống ‘Tiêu cực’ (05/05/2020 10:45)

-

Tăng dự phòng để tất toán trước hạn trái phiếu VAMC, BIDV báo lãi trước thuế quý 1 giảm 28% (04/05/2020 17:06)

-

FED tung QE không giới hạn tác động thế nào đến Việt Nam? (04/05/2020 06:43)

-

Ngân hàng rao bán cả vỏ bình gas để thu hồi nợ (03/05/2020 10:49)

-

Khi doanh nghiệp và ngân hàng 'lệch pha' trong cách tiếp cận vốn vay (02/05/2020 21:37)

-

Đồng USD giảm mạnh (01/05/2020 09:24)

-

MSB đạt lợi nhuận trước thuế gần 290 tỷ đồng trong quý 1 (30/04/2020 10:00)

-

Lãi suất tăng lên trên liên ngân hàng trong khi vẫn đang giảm dần ở thị trường 1 (29/04/2020 15:39)