- THAY ĐỔI MẬT KHẨU GIAO DỊCH TRỰC TUYẾN ĐỊNH KỲ

- 24/04/2024: THỊ TRƯỜNG DÒ ĐÁY TRƯỚC KỲ NGHỈ LỄ

- THÔNG BÁO NGHỈ LỄ NGÀY GIẢI PHÓNG MIỀN NAM 30/4 & QUỐC TẾ LAO ĐỘNG 1/5

- 23/04/2024: THỊ TRƯỜNG TẠO ĐÁY, CỔ PHIẾU CHỨNG KHOÁN THĂNG HOA

- 22/04/2024: THỊ TRƯỜNG TIẾP TỤC GIẢM DƯỚI MỐC 1200 ĐIỂM

- 19/04/2024: THỊ TRƯỜNG TIẾP TỤC GIẢM DƯỚI MỐC 1200 ĐIỂM

VDS: Tăng trưởng tín dụng 2019 sẽ chậm lại?

Theo báo cáo cập nhật mới nhất ngành Ngân hàng của CTCP Chứng khoán Rồng Việt (VDS), VDS kỳ vọng rằng tăng trưởng tín dụng của các ngân hàng năm 2019 sẽ chậm lại so với các năm 2018 và 2017.

VDS: Tăng trưởng tín dụng 2019 sẽ chậm lại?

Theo báo cáo cập nhật mới nhất ngành Ngân hàng của CTCP Chứng khoán Rồng Việt (VDS), VDS kỳ vọng rằng tăng trưởng tín dụng của các ngân hàng năm 2019 sẽ chậm lại so với các năm 2018 và 2017.

Tăng trưởng thu nhập lãi thuần chậm lại do tăng trưởng tín dụng thấp hơn dù NIM tiếp tục mở rộng

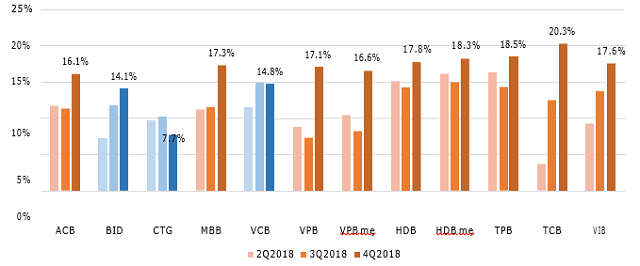

Nhờ việc Ngân hàng Nhà nước (NHNN) nới thêm hạn mức nên mức tăng trưởng tín dụng đã tăng nhanh trở lại trong quý 4/2018 sau giai đoạn tăng chậm hoặc gần như không tăng ở nhiều ngân hàng trong quý 3. Với mức tăng trưởng chủ yếu nằm trong khoảng từ 17-18%, các ngân hàng thương mại cổ phần có mức tăng trưởng tín dụng cao hơn nhóm quốc doanh. Trong đó, TCB là ngân hàng có mức tăng trưởng tín dụng cao nhất (tăng 20.3% so với năm 2017), mặc dù nửa đầu năm chỉ tăng trưởng rất thấp (ở mức 3.6%). Tuy cho vay khách hàng của TCB giảm nhẹ 0.6% so với năm trước nhưng tăng trưởng tín dụng tổng thể được bù đắp bởi danh mục trái phiếu với giá trị lớn, gần 60 ngàn tỷ đồng.

Trong khi đó, các ngân hàng quốc doanh duy trì mức tăng trưởng tín dụng thấp hơn, như BID và VCB chỉ tăng trưởng theo đúng hạn mức được NHNN giao từ đầu năm, tức ở mức dưới 15%. CTG chỉ duy trì mức tăng trưởng tín dụng khá thấp là 7.7%, theo phương án xử lý nợ xấu đã được NHNN phê duyệt. Tuy nhiên, cần lưu ý rằng tình trạng thiếu vốn hiện tại của các ngân hàng quốc doanh mới là yếu tố chính trong việc hạn chế tiềm năng tăng trưởng tín dụng của các ngân hàng này.

Hạn mức tăng trưởng tín dụng do Ngân hàng Nhà nước đặt ra cho toàn ngành ngân hàng trong cả năm 2019 là 14%, do vậy, VDS kỳ vọng rằng tăng trưởng tín dụng của các ngân hàng sẽ chậm lại so với các năm 2018 và 2017.

|

Tăng trưởng tín dụng của một số ngân hàng niêm yết tại cuối Quý 2, Quý 3 và Quý 4 năm 2018

Nguồn: BCTC các ngân hàng, CTCK Rồng Việt

|

Tính cho cả 10 ngân hàng trên, trong năm 2018, tăng trưởng tiền gửi khách hàng và tăng trưởng huy động nói chung duy trì ở mức thấp hơn so với tăng trưởng cho vay khách hàng và tăng trưởng tín dụng. Cụ thể, tăng trưởng tiền gửi đạt mức 13,2% so với tăng trưởng cho vay 13,7% và tăng trưởng huy động đạt 10,6% so với tăng trưởng tín dụng 12,7%. Theo đó, hệ số LDR đã được đẩy mạnh tại 8/10 ngân hàng. Ngoại trừ VCB thì tỷ lệ LDR điều chỉnh hiện tại đều đã đạt mức khá cao, do vậy VDS cho rằng dư địa tăng NIM bằng cách đẩy mạnh LDR cũng sẽ trở nên hạn chế. Nhìn chung, tăng trưởng của NIM và thu nhập lãi ròng nhiều khả năng sẽ tiếp tục chậm lại trong năm 2019.

|

Thu nhập ngoài lãi tiếp tục tăng trưởng mạnh và đóng góp nhiều hơn vào tổng thu nhập hoạt động

Ngoại trừ TCB, các ngân hàng khác đều có tỷ trọng so với thu nhập hoạt động của thu nhập lãi ròng giảm đi và của thu nhập ngoài lãi tăng lên, phù hợp với định hướng giảm dần phụ thuộc vào cho vay. Thu nhập dịch vụ tăng trưởng mạnh nhất ở TPB (hơn 300%), MBB và HDB (hơn 120%), chủ yếu nhờ vào việc đẩy mạnh hoạt động kinh doanh bảo hiểm. Trong năm 2019, Rồng Việt kỳ vọng rằng tăng trưởng của thu nhập dịch vụ tại các ngân hàng này sẽ tiếp tục đạt mức cao dẫn đầu trong ngành, tuy sẽ duy trì ở mức thấp hơn năm 2018. Ngoài ra, BID và VCB đang lên kế hoạch thoái vốn khỏi các liên doanh bảo hiểm nhân thọ hiện tại để tìm kiếm đối tác phân phối bảo hiểm độc quyền. Nếu thành công, 2 ngân hàng này sẽ có khả năng thu được thu nhập bất thường từ thoái vốn và phí trả trước của hợp đồng nêu trên, cộng với mức tăng trưởng hàng năm cao hơn của doanh thu phí bancassurance.

Thu nhập khác từ việc thu hồi các khoản nợ dã xử lý, hoạt động kinh ngoại hối và kinh doanh chứng khoán cũng tăng trưởng mạnh mẽ và góp phần mở rộng tỷ trọng đóng góp của thu nhập ngoài lãi trong tổng thu nhập hoạt động.

|

Việc thu hồi nợ xấu tiến triển tích cực làm gánh nặng chi phí dự phòng (so với tổng thu nhập hoạt động) giảm ở hầu hết các ngân hàng

Lợi nhuận trước thuế năm 2018 của 10 ngân hàng được theo dõi nêu trên đã tăng 34.4% mặc dù tổng thu nhập hoạt động chỉ tăng 18.4% so với năm trước. VDS nhận thấy điều này là nhờ xu hướng giảm chi phí dự phòng ở các ngân hàng đã tất toán hết nợ trái phiếu đặc biệt VAMC trong năm trước đó, mạnh nhất ở ACB và TCB. Ngoài ra, một điểm tích cực khác là tỷ lệ dự phòng bao nợ xấu (LLR) tiếp tục được nâng cao ở nhiều ngân hàng, điển hình như ACB, MBB và VCB.

Với các ngân hàng vẫn còn dư nợ VAMC, tiến độ thu hồi nợ xấu đã có tiến triển rất tốt nhờ tác động tích cực của Nghị quyết 42/2017/QH14 hiệu lực từ tháng 9/2017. Tại thời điểm cuối 2018, BID, VPB và HDB đã có thể thu hồi được 20-25% so với dư nợ VAMC vào thời điểm cuối năm trước đó, nhờ đó, các ngân hàng này chỉ cần trích lập chi phí dự phòng VAMC không đáng kể hoặc thấp hơn nhiều so với năm 2017. Như vậy, dù tỷ lệ nợ xấu nội bảng cải thiện không nhiều thì tỷ lệ nợ xấu thực tế (nợ nội bảng và nợ VAMC) tại các ngân hàng này tiếp tục giảm đi đáng kể.

Xem xét xu hướng hình thành nợ xấu tại 10 ngân hàng trên, tỷ lệ hình thành nợ xấu nội bảng (không tính nợ VAMC) đang duy trì ở mức thấp và thậm chí giảm dần ở ACB, HDB, VCB và TPB, dù cho xu hướng dịch chuyển sang cho vay bán lẻ vẫn đang tiếp diễn. VDS cho rằng đây đều là các ngân hàng có triển vọng tăng trưởng trung bình đến cao trong năm 2019, do vậy tỷ trọng của chi phí dự phòng so với thu nhập hoạt động kỳ vọng sẽ còn tiếp tục giảm. Trái lại, tỷ lệ hình thành nợ xấu đã tăng khá mạnh ở BID, VPB và VIB, cũng như tăng ở MBB và TCB nhưng ở mức nhẹ hơn một chút.

Đối với các ngân hàng này, VDS cho rằng chi phí dự phòng sẽ tăng nhanh hơn nhóm trước, tuy vậy ảnh hưởng lên lợi nhuận có thể sẽ phân hóa. MBB với tiềm năng tăng trưởng thu nhập ở mức cao vẫn sẽ có khả năng trích lập dự phòng đầy đủ, xóa nợ sớm và duy trì chất lượng tài sản tốt. Theo đó, VDS lo ngại hơn với gánh nặng dự phòng của BID, VPB và VIB, khi các ngân hàng này đang có xu hướng tăng tỷ lệ nợ xấu và giảm tỷ lệ dự phòng dù đã tăng cường trích lập mạnh hơn so với tăng trưởng thu nhập hoạt động. BID và VPB còn có kế hoạch tất toán toàn bộ trái phiếu VAMC trong năm nay, trong khi VPB và VIB đang có tỷ lệ nợ xấu cao hơn nhiều và tỷ lệ LLR thấp hơn nhiều so với các ngân hàng khác. Cuối cùng, chất lượng tài sản cũng như ảnh hưởng của chi phí dự phòng tại CTG cũng cần được theo dõi chặt chẽ trong quá trình tái cơ cấu để xử lý nợ xấu của ngân hàng này.

|

Vào tháng 2/2019 vừa rồi, NHNN đã công bố dự thảo thông tư về giảm tỷ lệ dự trữ bắt buộc cho một số ngân hàng nhất dịnh. Trong số 10 ngân hàng trên, các ngân hàng được hưởng lợi từ dự thảo này gồm có VCB, CTG, BID và HDB (nếu việc sáp nhập với PGBank được phê duyệt), theo đó phần nào giảm được chi phí huy động vốn. VDS cũng kỳ vọng rằng chính sách này có thể gia tăng tính thanh khoản trên thị trường liên ngân hàng, qua đó hỗ trợ mục tiêu ổn định lãi suất của Chính phủ.

Hàn Đông

FILI

CÁC TIN TRƯỚC

-

Tăng thu từ chứng khoán đầu tư, ABBank báo lãi trước thuế quý 1 gấp 3.6 lần cùng kỳ (05/05/2020 14:35)

-

Làm giả con dấu ngân hàng, chiếm đoạt 630 triệu đồng, tổng giám đốc lãnh án tù (05/05/2020 14:13)

-

Fitch hạ triển vọng tín nhiệm của Home Credit từ ‘Ổn định’ xuống ‘Tiêu cực’ (05/05/2020 10:45)

-

Tăng dự phòng để tất toán trước hạn trái phiếu VAMC, BIDV báo lãi trước thuế quý 1 giảm 28% (04/05/2020 17:06)

-

FED tung QE không giới hạn tác động thế nào đến Việt Nam? (04/05/2020 06:43)

-

Ngân hàng rao bán cả vỏ bình gas để thu hồi nợ (03/05/2020 10:49)

-

Khi doanh nghiệp và ngân hàng 'lệch pha' trong cách tiếp cận vốn vay (02/05/2020 21:37)

-

Đồng USD giảm mạnh (01/05/2020 09:24)

-

MSB đạt lợi nhuận trước thuế gần 290 tỷ đồng trong quý 1 (30/04/2020 10:00)

-

Lãi suất tăng lên trên liên ngân hàng trong khi vẫn đang giảm dần ở thị trường 1 (29/04/2020 15:39)