Chọn cổ phiếu thế nào để đi qua mùa nóng?

Các công ty chứng khoán (CTCK) khuyến nghị mua HPG với kỳ vọng rằng Công ty vẫn giữ được đà tăng trưởng; khuyến nghị tích lũy đối với LTG với nhận định đây là doanh nghiệp cơ bản tốt với các hoạt động kinh doanh cốt lõi được đầu tư phát triển nghiêm túc. Riêng GAS chịu khuyến nghị bán trước dự phóng lợi nhuận đi ngang.

Chọn cổ phiếu thế nào để đi qua mùa nóng?

Các công ty chứng khoán (CTCK) khuyến nghị mua HPG với kỳ vọng rằng Công ty vẫn giữ được đà tăng trưởng; khuyến nghị tích lũy đối với LTG với nhận định đây là doanh nghiệp cơ bản tốt với các hoạt động kinh doanh cốt lõi được đầu tư phát triển nghiêm túc. Riêng GAS chịu khuyến nghị bán trước dự phóng lợi nhuận đi ngang.

LTG: Khuyến nghị tích lũy với ước tính giá hợp lý ở mức 29,400 đồng/cp

CTCK Rồng Việt (VDS) dự phóng doanh thu thuần năm 2019 của CTCP Tập đoàn Lộc Trời (UPCoM: LTG) có thể đạt 9,411 tỷ đồng và lợi nhuận sau thuế đạt 425 tỷ đồng, tăng tương ứng 4% và 3.5% so với các kết quả năm trước.

VDS đánh giá LTG là một doanh nghiệp cơ bản tốt với các hoạt động kinh doanh cốt lõi được đầu tư phát triển nghiêm túc.

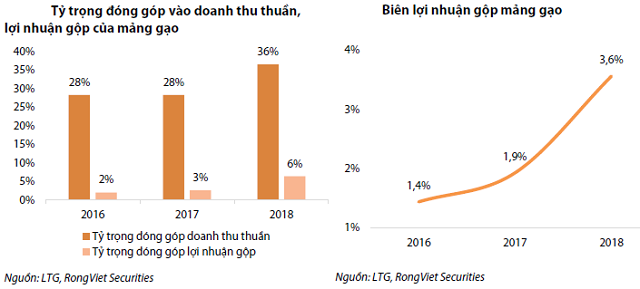

Đối với mảng thuốc bảo vệ thực vật, tuy tốc độ tăng trưởng thấp nhưng biên lợi nhuận gộp cao và vị thế được duy trì vừng chắc trên thị trường. Đối với mảng gạo, dù đã có những chuyển biến tích cực như tốc độ tăng trưởng doanh thu cao đi kèm với biên lợi nhuận gộp cải thiện nhưng hiệu quả đạt được vẫn chưa đáng kể. Trong thời gian gần đây, LTG chú ý phát triển và quảng bá nhiều hơn cho hoạt động kinh doanh gạo nhưng vì lý do khách quan từ thị trường chung nên đóng góp của mảng gạo vẫn còn khiêm tốn.

|

VDSC cho rằng việc LTG sở hữu liên doanh với tập đoàn Viên Thị Hồ Nam tại Trung Quốc trong bối cảnh nước này siết chặt xuất khẩu gạo sẽ đem lại lợi thế cho Công ty so với những thương nhân khác trong thời gian tới.

|

Tuy vậy, tăng trưởng doanh thu thuốc bảo vệ thực vật của LTG dự phóng ở mức 3% do dư địa phát triển cho thị trường này không còn nhiều. Tăng trưởng doanh thu mảng gạo được dự phóng ở mức thận trọng là 5% trong bối cảnh triển vọng xuất khẩu chưa rõ ràng và thị trường nội địa còn phân mảnh.

|

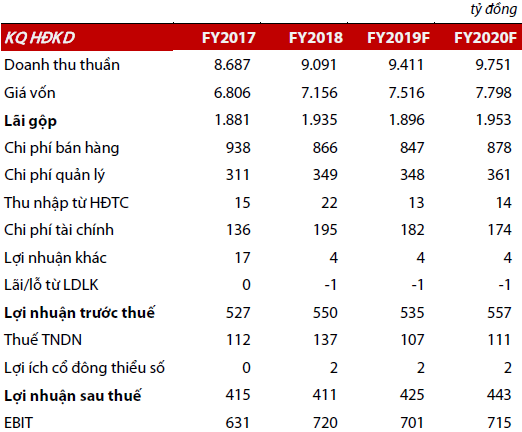

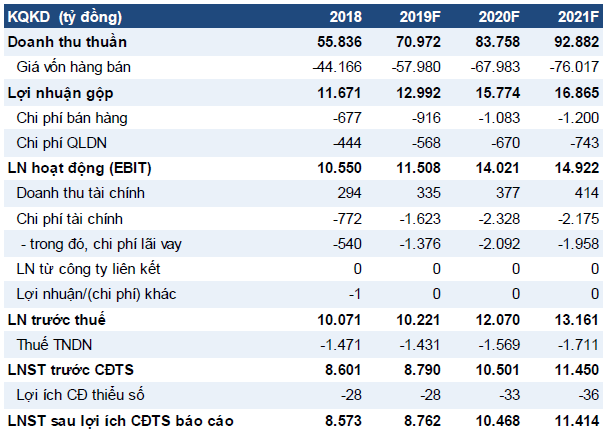

Dự phóng kết quả kinh doanh của LTG giai đoạn 2019 - 2020

Nguồn: VDS

|

Về mặt định giá, VDS nhận định P/E của LTG khá thấp so với các doanh nghiệp cùng hoạt động trong ngành cũng là một điểm đáng cân nhắc.

Mặt khác, VDS cũng cho rằng hạn chế về mặt thanh khoản là một yếu tố cản trở giá cổ phiếu LTG. Kế hoạch chuyển sang niêm yết trên HOSE nếu thực hiện đúng tiến độ được kỳ vọng sẽ đem lại tác động tích cực đến cổ phiếu LTG.

Bằng những luận điểm trên, VDS khuyến nghị tích lũy đối với cổ phiếu LTG với giá hợp lý ước tính là 29,400 đồng/cp.

Xem thêm tại đây

GAS: Bán với giá mục tiêu 90,500 đồng/cp

Mặc dù giá dầu nhiều khả năng sẽ tiếp tục hồi phục trong nửa cuối 2019, tuy nhiên việc giá dầu neo ở mức thấp trong 3 tháng đầu năm sẽ có thể khiến giá trung bình năm 2019 không quá cao. Do đó, CTCK Phú Hưng (PHS) cho biết sẽ sử dụng mức giá dầu cơ sở giả định ở mốc 70 USD/thùng trong năm 2019.

|

Dự phóng kết quả kinh doanh năm 2019 của GAS theo từng kịch bản giá dầu

Nguồn: PHS

|

PHS dự báo doanh thu của Tổng Công ty Khí Việt Nam – CTCP (HOSE: GAS) trong năm 2019 có thể đạt 77,150 tỷ đồng (tăng 2% so với năm trước), mặc dù giá dầu kịch bản chỉ ở mức 70 USD/thùng (giảm 5% so với năm trước). Tuy nhiên, PHS kỳ vọng tăng trưởng sản lượng sẽ bù đắp cho sự sụt giảm của giá dầu nhờ vào dự án Phong Lan Dại đi vào hoạt động trong năm nay sẽ giúp sản lượng của GAS tăng khoảng 5%.

Lợi nhuận sau thuế của GAS có thể đi ngang và đạt mức 11,663 tỷ đồng, tăng 1% so với 2018.

Theo PHS, biến động bất thường của giá dầu ảnh hưởng tiêu cực tới kết quả kinh doanh của GAS. Sụt giảm sản lượng nhanh hơn dự kiến tại các mỏ khí đang khai thác có thể ảnh hưởng tới GAS. Cơ chế chính sách về giá khí thay đổi bất ngờ cũng có tác động không nhỏ đối với doanh nghiệp.

Về chủ trương thoái vốn theo đề án tái cấu trúc của Thủ tướng Chính phủ, nhiều khả năng PetroVietnam (PVN) sẽ tiếp tục giữ nguyên tỉ lệ sở hữu tại GAS như hiện tại và kéo dài tới hết năm 2020.

|

Dự phóng kết quả kinh doanh của GAS trong năm 2019

Nguồn: PHS

|

PHS khuyến nghị bán cổ phiếu GAS với giá mục tiêu 90,500 đồng/cp.

Xem thêm tại đây

HPG: Mua với giá mục tiêu 44,600 đồng/cp

CTCK Bản Việt (VCSC) dự phóng biên lợi nhuận gộp năm 2019 của CTCP Tập đoàn Hòa Phát (HOSE: HPG) bị ảnh hưởng bởi giá quặng sắt tăng mạnh do các sự kiện bất thường tại Brazil và Úc. VCSC cho rằng những diễn biến của giá quặng sắt do các sự kiện như trên mang tính chất đầu cơ hơn là phản ảnh các thay đổi về cơ cấu trong cơ chế cung - cầu quặng sắt toàn cầu. Do đó, giá cả sẽ dần trở nên bình ổn hơn qua thời gian. Tuy nhiên, xu hướng giá quặng cao được dự báo sẽ ảnh hưởng tiêu cực đến biên LN các nhà sản xuất thép trong nửa đầu năm 2019. Do đó, VCSC nâng giả định giá quặng sắt trung bình đối với những dự phóng về kết quả kinh doanh của HPG thêm 4% lên 78 USD/tấn cho năm 2019.

Chi phí lãi vay từ khoản đầu tư của HPG cho Khu phức hợp Gang Thép Dung Quất (DQSC) giai đoạn 1 ảnh hưởng đến tăng trưởng lợi nhuận của Tập đoàn trong năm 2019.

Tuy vậy, Dự án DQSC đúng tiến độ cùng với tăng trưởng sản lượng bán mạnh mẽ trong quý 1/2019 của HPG củng cố cho dự báo sản lượng bán ra của VCSC. Trong quý 1/2019, thép xây dựng của HPG ghi nhận tăng trưởng mạnh mẽ 29% so với năm trước, đạt 697,000 tấn và tương ứng với 26% thị phần so với 24% thị phần trong năm 2018. DQSC cũng đang đúng tiến độ để vận hành lò cao BOF đầu tiên của giai đoạn 1 trong tháng 6/2019 và lò cao BOF thứ hai vào đầu quý 4/2019. VCSC dự báo sản lượng thép xây dựng bán ra đạt 3.2 triệu tấn (tăng 35% so với năm trước) cho năm 2019 và đạt tốc độ tăng trưởng kép dự phóng của giai đoạn 2018 - 2023 là 13%.

VCSC đưa ra quan điểm thận trọng về giả định giá bán thép của HPG trong bối cảnh Công ty chuẩn bị có thêm lượng công suất mới. Cả giá bán thép tại Trung Quốc và trong nước đã gia tăng đáng kể từ tháng 12/2018 theo đà tăng với giá quặng sắt. Ngoài ra, các nhà sản xuất thép hồ quang điện (EAF) trong nước cũng nâng giá bán thép để đối phó với mức tăng 8.4% của giá điện kể từ cuối tháng 3/2019. Tuy nhiên, VCSC đánh giá rằng HPG vẫn sẽ duy trì giá bán thép cạnh tranh nhằm chuẩn bị cho lượng công suất mới, do đó giả định giá bán thép trung bình của HPG ở mức 12.8 triệu đồng/tấn.

VCSC đưa ra khuyến nghị mua đối với cổ phiếu HPG với giá mục tiêu 44,600 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Thừa Vân

FILI

CÁC TIN TRƯỚC

-

Góc nhìn 05/05: Tiếp tục giảm điểm? (04/05/2020 18:29)

-

Chọn cổ phiếu nào sau kỳ nghỉ lễ? (04/05/2020 13:00)

-

Góc nhìn tuần 04-08/05: Giằng co trong vùng 755-800 điểm? (03/05/2020 13:30)

-

Góc nhìn 29/04: Rung lắc trước kỳ nghỉ lễ 4 ngày? (28/04/2020 18:08)

-

Góc nhìn 28/04: Chỉ trải lệnh ở vùng giá thấp (27/04/2020 18:20)

-

Mua cổ phiếu nào cho tuần cuối tháng 4? (27/04/2020 13:00)

-

Yuanta: Giá dầu giảm có lợi cho việc kiểm soát lạm phát và ổn định vĩ mô của Việt Nam (27/04/2020 11:25)

-

Góc nhìn 24/04: Áp lực chốt lời liệu còn tiếp diễn? (23/04/2020 18:25)

-

Góc nhìn 23/04: Duy trì quan sát (22/04/2020 18:39)

-

Mối tương quan giữa giá dầu với đồng đô la Mỹ và giá vàng (22/04/2020 09:57)